凛冬已至,尤为北方则甚。受疫情肆虐侵袭的东北、华北正在度过一个最寒冷的冬季。

而风雨飘摇中的足球,似乎更难明哲保身。

比如,被爆出去年多次寻求转让未果、已然有些“兜不住”的天津泰达。

1。

即将启幕的2021赛季,将是中国足球联赛职业化27年以来最为特殊的一年:这将是国资涉足、国营组织经略这项运动的历史最高峰。

头部的中超联赛保守统计将有6家俱乐部身靠国资背景:

山东泰山(济南文旅发展集团,国有控股);

上海海港(上海国际港务集团,国有控股);

上海申花(绿地控股,国资控股的混合所有制);

天津津门虎(天津国资委与国企泰达控股)

长春亚泰(长春市二道区国资管理局)

青岛黄海(私企,但依赖青岛市委市政府的资源)。

前所未有的变革风暴。

纵观次级别的中甲联赛,具备绝对冲超实力和清晰计划的四家俱乐部同样是清一色的国资背景:

浙江绿城(浙江能源集团,国有控股);

昆山FC(昆山文商旅集团,国有控股);

成都蓉城(成都兴城投资集团,国有控股);

武汉三镇(私企,但青训梯队建设依赖武汉市体育局/市足协深度参与)。

江湖呼啸变天的同时,某些不安定的因素同样在席卷着某些看似稳坐钓鱼台的俱乐部,诸多操作亦是在凸显即便受育于国有资本的哺养、但在行业政策(如中性名要求)的管束下依然存在焦虑的事实。

这其中典型又典型的国资球队,当属近来风波不断的天津津门虎和上海海港。

在工商注册和足协注册两个层面全部落地之前,本文暂时依然称之为‘天津泰达’与‘上海上港’。

2。

上港球迷这个冬天很不好过,由于足协主席和上港集团、上港俱乐部过往深度的行政归属关系,整个足坛对12月中旬足协沪上工作会议的不满,都以“照顾上港队”作为了情绪落脚点。

特别是日前,令人忍俊不禁的“海港”更名事端,更是让俱乐部管理层里外不是人——外界对其明显打擦边球的愤怒无需多言,而内部的“自己人”即一众上港球迷组织同样不满,这更让上港高层的更名操作有种沦为众矢之的的观感。

上港球迷的怒气很容易理解,在沪上,“310认同感”是红色与蓝色长此以往斗争的核心矛盾,很多时候甚至超越了球场之上成绩本身的高下较量,已近乎于对城市文化高地占领权的争夺。

这也是为什么在申花俱乐部早早确定更名“上海申花足球俱乐部”后、对自己拿下“上海足球俱乐部”充满期待的上港球迷,会面对俱乐部不打招呼就突然来了一个擦边球式的“海港”,顿觉不满。

抛开球迷层面的争议暂且不谈,我们需要明晰的是:上港高层并非文盲,“海港”这明戳戳是“上港”变种、尤其集团内部刊物就叫《上海海港报》的情况下,管理人员何故冒着瓜田李下、拖足协陈主席下舆论之水的风险,也要打擦边球呢?

因为成也国企,败也国企。

上港俱乐部宁愿被外界指责“形改实未改”、也必须“模糊化保留”上港之名,其最重要的原因就是:作为国企,投资足球项目如若不能收获明显收益,这将涉及重大国有资产的流失。

和隔壁的绿地申花不同,绿地虽然同为国资(混合)控股,但是并非直接控股足球俱乐部,而是通过成立体育子公司——上海绿地体育文化发展有限公司——来间接控股终端的申花足球队。

这样最直接的好处,就是作为体育子司的“绿地体育”仍然可以为绿地集团开拓商业。

这也是本次申花改名过程中绿地集团第一时间便欣然撤出“绿地”二字的最大原因,其国有资产流失的风险远远小于被上海国际港务集团直接掌握的上港俱乐部。

看透了这些,也就理解了上港高层在众目睽睽之下剑走偏锋、力保国企母公司之名的意图。

3。

同理,天津泰达俱乐部今冬遭遇空前困境,亦是源于中性名政策下,母公司泰达——准确地说是大股东天津国弘企业管理有限公司(天津国资委控股)和小股东泰达控股,对未来几乎收益趋无的足球投资,产生了踟蹰。

因为,泰达俱乐部的主要收入除了市场层面的赞助商和球迷消费(但实在微不足道,去年和今年疫情封场就更趋近于零),主要就是依赖天津市国资委的财政输血。

在无法冠名、也难有市场收入(新赛季大概率赛会制)的情况下,完全要求泰达继续输血,这其中涉及国有资产流失的政治压力实在太大,根本没有人胆敢去承担。

不知道还有多少人记得,国资流失的阴霾其实一直横亘于泰达的历史中,对于这一块,泰达集团内部非常敏感。

九年前,天津泰达建设集团有限公司在著名的“天津豪业破产风波”中用超过20多亿国有资金为两家私企还债的旧闻,直到今天仍然高悬天津市有关方面的头顶。

向历史看去,往往能够找到未来的影子。

2019年,天津市GDP达到14104亿人民币,排名全国第10,在四个直辖市中垫底;且相较于十年前2009年的全国排名(7501亿,全国第6),天津下跌了4位。

去年11月末,泰达队内欠薪传闻流出,二十天后,去年前三季度的经济成绩单正式公布,经济总量排名前十的城市依次是上海、北京、深圳、重庆、广州、苏州、成都、杭州、南京、武汉。

没有天津。

如无意外,这个排名会成为2020年的全年排名。

相较2019年,江苏省会南京取代直辖市天津跻身十大城市俱乐部,是排行榜单的最大变化。

巧合的是,一个星期之后的足协杯半决赛,江苏队便在冷风嗖嗖的苏州淘汰了步履蹒跚的泰达、彻底掐灭了原本十分重视足协杯争冠的泰达俱乐部“挟成绩以令津门”的希望。

2020年,天津市的经济总量创下了自晚清以来在全国城市中的最低排位,同时十大城市中南方和北方9:1的比例,也创下上世纪以来的最悬殊纪录。

津府告急,津足有恙。

看财政收入,天津2019年的财政一般公共预算达到2410.3亿,看似高居全国第4——但是,这其中有太多是近四年来收割天津官场垮台大员和天津部分被覆灭的巨头企业(传销保健品类公司尤甚),以及贱卖天津境内国企所得。

仅2018年上半年天津纪委的腐败调查就超过2015年的总数——那是黄大人在位的最后一个完整自然年。

从2018年开始,天津政府改变了经济政策方向,收紧了裤腰带,当年度的预算支出即减少了近15%。

到2019年,仅仅一个束昱辉的权健医药集团和束老板背后的黄大人的坍塌,所收所缴,近两年就为天津填上了太多窟窿。

最近四五年泰达在中超的保级困境以及每年都被老一辈天津球迷怒骂“混吃等死”的窘境,这亦与俱乐部资金短缺、政府足球预算跟不上金元潮流分不开。

4。

俱乐部另一股东泰达控股,同样是天津市国资委控制,是天津市最大的国企,旗下主要有城投和金融两大板块,拥有泰达股份(000652.SZ)、津滨发展(000897.SZ)、滨海泰达物流(08348.HK)、滨海投资(02886.HK)等4家上市公司。

但在去年9月下旬时,天津市政府方面邀请了辖内多家金融机构参与座谈会,讨论如何“支持”天津泰达投资控股有限公司——负债2000亿的局面,让天津国资实在坐不住。

也正是在那时,面对第一阶段战绩惊愕足坛(3平11负)的泰达足球队,包括天津市体育局等官僚部门也迅速启动了应急保救措施,这也才有了崇秘书长10月份的秘密赴连、保驾护航……

从去年12月开始,泰达控股存续境内债券共计17支,存续规模315亿元,偿债高峰就此时。除了上述债券,将还有50亿债券于年底前到期,短期集中兑付压力较大。

早在去年9月下旬,泰达投资控股有限公司就发布过公告,拟发行基础规模为10亿元的180天超短融券,募集资金将用于偿还将于10月到期的“20泰达投资SCP002”。

同在那一时日,天津产权交易中心网站也在9月下旬突然挂出了一则产权转让公告:天津滨海泰达航母旅游集团股份有限公司,拟转让70%股权,转让底价5.7亿余元,转让方为天津泰达投资控股有限公司和天津泰达置业有限公司。

泰达航母旅游集团,由泰达控股出资95.10%,泰达置业出资4.90%构成,现今也成了泰达沉重的负担,甩卖之心肉眼可见。

至两个月后,泰达足球队与江苏队的半决赛首回合开打之前,泰达集团再出套现手笔:拟转让海南美都实业投资有限公司100%股权,转让底价7752万元。

披露信息显示,海南美都成立于2001年9月11日,注册资本1亿元,经营范围包括房地产开发经营和旅游项目开发等,公司由天津泰达集团有限公司100%持有。

从其财务指标看,截止今年10月底,海南美都营收1331.43万元,利润597.81万元,净利润-3234.09万元,资产总计7924.73万元,负债总计404.67万元。

于泰达投资自身而言,危机之下,尾大不掉的负债子司完全成了大包袱。

5。

去年年初,一则消息占据了媒体头条:“天津市国资委贱卖天津境内60个国企”……

当然了,台面上的说辞不会是“贱卖”,而是正义凛然的“增资扩股、国企混改”。

可是所有人都知道,尤其是经历过东北三省1998年的故事的朋友都知道,所谓对国企的混改,往往意味着在国企效益处于低谷时的瓜分和蚕食。

很不幸的是,天津的混改大潮也卷进了泰达。

去年10月16日,崇秘书长来到大连的第二天,天津津滨发展股份有限公司发布公告,称收到股东天津泰达建设集团有限公司《天津泰达建设集团有限公司关于实施混合所有制改革进展情况的通知》。

公告显示,泰达建设以增资扩股和股权转让相结合的方式,实施“混合所有制改革”,引入2家战略投资者,将泰达建设整体改制为“国有资本参股的混合所有制企业”。

混改完成后,泰达控股所持有的泰达建设的股份比例由原先的100%变更为30%。

新引入的战略投资者天津津联海胜混改股权投资基金合伙企业(有限合伙)持股比例为40%;天津中科泰富投资合伙企业(有限合伙)持股比例为30%。

在交易各方签订《合资合作协议》等交易协议、且该事项获得天津市国资委批复后,泰达建设已完成了工商变更登记手续,并于10月16日领取了变更后的《营业执照》。

时间跨入2021年,泰达的“卖卖卖”脚步依旧没有停下。

本月11日,泰达控股的津联控股,其推动医药集团混改项目正式签约落地:携手上实集团举行了医药集团混改签约仪式,用官方的话说,“这标志着天津国企混改又斩获新的重大成果”。

此次摘得医药集团混改项目的津沪深生物医药科技有限公司,是上海上实集团为参与医药集团混改专门牵头成立的在津公司,“公改私”进一步深化。

6。

国资窘境的麾下,自然是国资控股足球俱乐部的生存困难。

最近三个赛季,泰达俱乐部的投入实际并不低,似乎每个赛季都有想要摆脱上一赛季堪堪保级境遇的决心,季均投入约10亿左右,在金元退潮的当下已属中超中上游。

去年上半年,泰达俱乐部投入约6亿,还不包括未完全支付到位的、下半年的艾哈迈多夫/利马/苏亚雷斯的巨额费用。

但是如此投资规模一方面牺牲了球员的薪资利益,另一方面又并没有获得实际的成绩。

特别是球队格外看重的足协杯,在国安/恒大/上港全部派出二队参赛的情况下,泰达队内不止一名球员表达了争冠的愿景……

但最终止步半决赛,俱乐部就此也失去了手捧九年来又一个冠军去向天津市有关方面追求持续注资的机会。

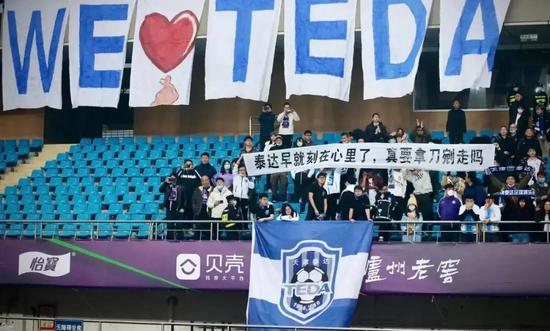

上月5日,从天津传来消息,泰达俱乐部2021赛季的准入工作出现了“麻烦”,舆论界也响起了“天津不能没有足球”、“失去天海之后不能再失去泰达”的哀嚎。

而动摇、压垮投资方的最后一根稻草,正是中国足协在这个冬天推出的近乎于不讲人情的“中性名改革政策”,“泰达”二字被确认为不合规。

之于泰达国资方面,投资足球本已难以为继,又被要求去企业化、去广告化……

二十二年来第一次,“泰达退局”成了天津球迷的忧虑。

当前,三级别中国职业俱乐部大部分均已开启冬训,唯独泰达迟迟按兵不动,原定本月15号就该集结前往昆明拉练的计划也无理由搁浅。

更致命的问题在于俱乐部的内援续约、外援签证入境、新援引进等关乎新赛季生死存亡的工作,全数陷入停滞状态。

“泰达是不是不玩了?”这已然成了近段时间以来津门讨论的焦点。

7。

就在本月,泰达投资控股有限公司发布了2021年度第一期超短期融资券发行披露文件,拟总额为150亿元的注册额度,将作为发行人发行2021年度第一期超短期融资券。

用途?还债!

该期债券所募集资金,将用于偿还2021年1月17日到期的“20泰达投资SCP004”,其票面利率为5.4%、本金总额为15亿元。

截至去年9月,发行人及下属子公司待偿还债务融资余额为1350.99亿元,其中银行借款余额为638.52亿元,债务融资工具余额为170亿元,公司债余额为146.45亿元,证券公司短期融资券60亿元,企业债余额为20.37亿元,融资租赁余额为45.23亿元,其他融资余额270.42亿元……

滂沱重压之下,足球何堪寻声。

TAG:潮流 | 足球 | 泰达

文章链接:https://www.lk86.com/zuqiu/97696.html