根据中汽协预测,预计2023年中国新能源汽车销量将超过900万辆,同比增长35%。但据公安部数据,截至2022年底,全国新能源汽车保有量1310万辆,占汽车保有总量的4.1%,新能源汽车的整体渗透率仍处在较低的水平之上。

且从2023年1月1日起,持续13年的新能源汽车购置补贴政策终止,这也意味着新能源汽车购买成本将会增加,补贴退场后的中国新能源汽车销量将如何继续保持高速增长?

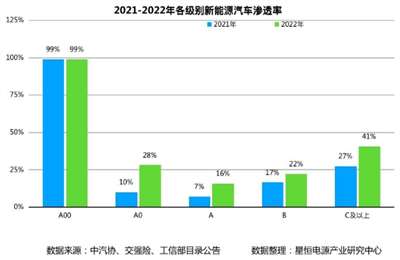

A级车市场空间大价格下沉成必然趋势在行业发展之初,新能源汽车往往作为家庭中的第二辆车使用,用户更追求便捷性或高级感,因此,小巧的A00级车与豪华的B、C级车更契合新能源车主的需求。截止2022年,A00车型渗透率已接近100%,C级及以上车型渗透率也已超过40%,成为新能源汽车细分市场中渗透率最高的两种车型。

而在A级车市场,因其基础配置较全,兼顾经济型与实用性,一直是整车市场的中坚力量。但新能源汽车因为受到电池成本、充电速度等因素影响,在与燃油车的竞争中表现平淡,渗透率也远不及其它的细分市场,2022年渗透率仅为16%,连续两年在细分市场中排名最低。

在成熟的燃油车行业,A级车占比达到60%,市场结构呈橄榄状,而在新能源市场中,A级车占比仅为30%,明显低于燃油车,整体更接近哑铃状。在新能源车代替燃油车的整体趋势下,新能源汽车的市场结构也正在从哑铃状分布,开始转换到正常的橄榄状状态。

这种趋势已经在新能源汽车的价格变化上开始呈现。根据星恒电源产业研究中心统计数据显示,售价20万以下车型市场占比从2021年的不足60%上升至2022年的75%,表明中低价位新能源汽车的市场接受度正在快速提升,而在这其中,又以10-15万车型表现最为突出,2021年其市场占比仅在5%左右,在2022年已上升至20%。

2月份上市的比亚迪秦PLUSDM-i2023冠军版,官方指导价为9.98万元—14.58万元,上市七天订单即超30000辆,也反应了该价格区间存在的巨大市场空间和潜力。

新能源汽车的发展已经由政策驱动,转向政策+市场双轮驱动的时期,国补退场导致的购车成本增加,加之由特斯拉降价而引发的连锁反应,新能源汽车价格下沉已成为必然趋势,20万元以下车型将成为车企的必争之地,车企要做的是提供更好的产品,来打消消费者对购买新能源汽车的顾虑,以继续提高新能源汽车渗透率。

400公里续航可满足正常需求目前影响新能源汽车渗透率的主要因素是消费者对续航里程的担忧,新能源汽车会被续航所限制,然而燃油车的续航也不是无限的,现在燃油车的续航普遍在600公里左右,但燃油车却不存在续航焦虑,核心原因就是加油站分布广泛,并且在短短几分钟内就能让车辆续航拉满。

但为何新能源汽车的消费者却有着严重的续航焦虑呢?现阶段供新能源汽车使用的充电桩数量不够多、充电速度慢、兼容性差以及充电网络分布不均衡,才是导致消费者产生续航焦虑的主要原因,实际上消费者焦虑的不是续航里程,而是焦虑补能效率。

《2022年度中国主要城市通勤监测报告》显示,在统计的44个重点城市中,超大城市平均通勤空间半径38公里,特大城市31公里,Ⅰ型大城市28公里,Ⅱ型大城市25公里,目前主流纯电动汽车的续航里程在一周一充或者两充的情况下,已能够满足绝大部分用户的驾驶需求。

根据星恒电源产业研究中心统计数据显示,2022年超过90%的纯电动车续航里程在600公里以下,其中400公里以下纯电动车占比超60%,而五菱宏光MINIEV的大受欢迎,也表明消费者在购车时并非一味地追求长续航。

在电池领域有一个基本常识,电池的能量密度、功率密度、循环特性、安全性和成本是一个强调平衡的跷跷板,如果有一项性能突出,就会有一项性能下滑。在电池技术没有明显革新的情况下,要增加车辆的续航,暂时只能通过堆砌电池的方式来实现,例如蔚来ET7150KWh,AIONLX144KWh,特斯拉Roadster更是达到了200KWh,无一不是长续航的代表。

但是,通过堆砌电池实现长续航所带来的成本提升归根到底还是需要消费者来承担。以蔚来ET7150KWh为例,其电池成本相当于一辆蔚来ET5,而一辆ET575KWh电池版整车售价为32.8万元,车电分离价为25.8万元,这显然不是大多数消费者所能接受的。

电池堆砌的越多,在操控和效率方面体现出来的弊端要远远大于续航方面的提升,随着堆砌电池而带来的热管理压力、成本压力和空间布置压力,都是车企所难以承受的。

比亚迪董事长王传福曾表示,豪华车提高价值的方式之一就是增加续航里程,但普通老百姓用的车,随着配套越来越完善,续航可能还会从600公里,下降到400公里,甚至300公里。

星恒电源董事长兼总裁冯笑表示,电动汽车的核心问题是费效比的问题,如果拖着一个里程500公里、600公里,甚至1000公里的电池,每天只跑50公里,这种情况效率只有5%-10%,这其实是对社会资源的一种浪费,随着充电桩的普及,电动汽车的平均续航里程会快速的降低。

国内外车企都在向更高续航目标发起冲击,这背后是车企对电池技术、轻量化管理技术的钻研,也更像是一次向全行业展示最新科技储备的舞台。

新能源汽车的普及障碍并不是能量密度,而是制造成本,能量密度再高但制造成本离谱的电池也是无法普及的,钛酸锂电池就是先例。只有将电池成本降低,安装更多的换电站、充电桩,实现更快速的充电速度,才是打消消费者续航焦虑、提高新能源汽车渗透率的关键因素。

充电桩普及速度加快作为支撑新能源汽车发展的配套基础设备,充电桩的解决对于推广发展新能源汽车至关重要。根据中国充电联盟统计的数据,截至2022年12月,全国充电基础设施累计数量为521万台,同比增加99%。

其中公共充电桩180万台,较2021年增加65万台,同比增长56.7%。随车配建充电桩341万台,较2021年增长194万台,同比增长132%。2022年公共充电站增量为3.7万座,保有量为11.1万座。

根据公安部统计,截至2022年底,全国新能源汽车保有量达1310万辆,这意味着全国平均每2.5辆新能源汽车就能分配到一个充电桩。根据中国充电联盟预测,2023年充电桩将继续稳定增长,预计2023年我国将新增340万台随车配建充电桩,新增公共充电桩97.5万台,新增公共充电站6万座。

随着充电桩及充电站普及速度的不断加快,新能源汽车消费者的续航焦虑将得到极大的缓解,与此同时,政府在新能源汽车充电领域相关政策的不断出台,也将极大满足消费者的充电需求。

2022年发改委《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》中提到,到“十四五”末,我国电动汽车充电保障能力将进一步提升,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2000万辆电动汽车充电需求。

在今年2月份,工信部等八部门《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》中提出,新增公共充电桩与公共领域新能源汽车推广数量比例力争达到1:1,高速公路服务区充电设施车位占比预期不低于小型停车位的10%。同时,加强公交、出租、物流、邮政快递等专用充换电站建设,建设一批集充换电、加油等为一体的综合能源服务站。

800V高压架构或成下一代主流平台在充电桩规模尚未跟上新能源汽车增长速度的同时,充电速度更成为制约新能源车发展的一大瓶颈。数据显示,在公共充电桩的充电行为中,87.9%的用户充电时偏好选择120KW及以上的大功率充电设施,而选择60KW以下充电设施的用户仅为1.6%。

其中,选择120~150KW大功率充电设施的用户数量最多,占比达35.1%。然而目前市场上150KW的充电桩比例不足5%,同时,很多充电桩功率不是动态共享,而是固定分配,所以当前充电桩功率远远满足不了消费者的快充需求,需要向大功率演进。

当前实现大功率快充有两个路径:高压和大电流。对比来看,目前大电流模式推广程度较低,主要由于大电流充电过程中产生的热量大幅增加,因此其快充持续的充电时长非常短,只有几分钟。此外,大电流模式仅在10%-20%SOC进行最大功率充电,其他区间充电功率有明显下降,不能满足消费者的快充需求。

相比之下,提升电压这一技术路线是目前车企普遍采用的模式。高电压系统下,电流变小使得整个系统的能量损耗减小,从而提高电机驱动效率。同时,在高压快充模式下,续航配备的电池容量可以降低,从而降低电池成本以减少整车成本,并可节省车内空间,最终使消费者获益,正因此,800V高压快充成为市场“新宠”。

当前,已有不少车企在800V高压快充领域进行布局。2020年保时捷Taycan首次推出800V高压电气架构,支持350KW大功率快充。在此之后,奥迪、玛莎拉蒂等海外车企陆续发布800V快充技术,长城、广汽埃安、小鹏汽车等国内车企也相继推出800V快充方案。

值得一提的是,目前新能源汽车充电倍率普遍为1C,当采用800V电压平台后,充电倍率最大可达6C,高压快充在给消费者带来更好体验的同时也对电池企业提出了极大的考验。针对动力电池快充技术,众多电池企业也都给出了其针对性的创新解决方案。星恒电源推出的“金砖电池”,电芯采用全极耳设计,电能过流能力好,支持3C超级快充,将于2023年6月首发。

从行业端来看,2022年成为800V高压快充走向应用的元年,2023年是普通400V慢充转向800V高压快充产业化落地的起点。

电池技术革新助力降本提质动力电池占据整车成本的30%—40%,作为新能源汽车控制成本的重要环节,降本也是动力电池企业的一项重要课题,而材料的革新与结构技术的革新则是电池企业积极探索提质降本的重要路径。

在结构技术方面,众多电池企业都在积极研发新的高性价比产品,例如星恒电源的“金砖电池”,采用极简一体化设计,结构件数量比同类产品减少30%,在应用上面,由于电池本身温升小,散热快,无需搭载液冷系统,在降低电池重量的同时,也降低了成本,使电池成本优化25%。

在材料技术方面,磷酸锰铁锂因其更高的能量密度和更低的价格,正日益受到市场的认可,并成为磷酸盐体系中最具竞争力的正极材料之一。

因为具有更高的电压平台,磷酸锰铁锂能量密度比磷酸铁锂高出15%-20%,虽然成本较磷酸铁锂增加5%-10%左右,考虑到能量密度提升约20%,磷酸锰铁锂单瓦时成本仍低于磷酸铁锂。

而与三元电池相比,磷酸锰铁锂电池不仅循环寿命提升近30%,成本也降低了30%,同时安全性能大大改善。与此同时,磷酸锰铁锂电池在性能上还存在较大提升空间,多家材料厂商及电池厂均在积极研发,并有望在年内取得重大突破。

据不完全统计,星恒电源、珩创纳米、德方纳米等汽车产业链上下游企业都在加大磷酸锰铁锂赛道的布局。星恒电源的磷酸锰铁锂电池已在电动自行车领域实现产业化应用,并通过不断地技术研发逐步运用到新能源汽车领域。

TAG:潮流 | 汽车 | 星恒产研 | 电动汽车价格 | 电动汽车 | 新能源汽车销量 | 充电桩

文章链接:https://www.lk86.com/qiche/87081.html